Author: Emre Celikcan

-

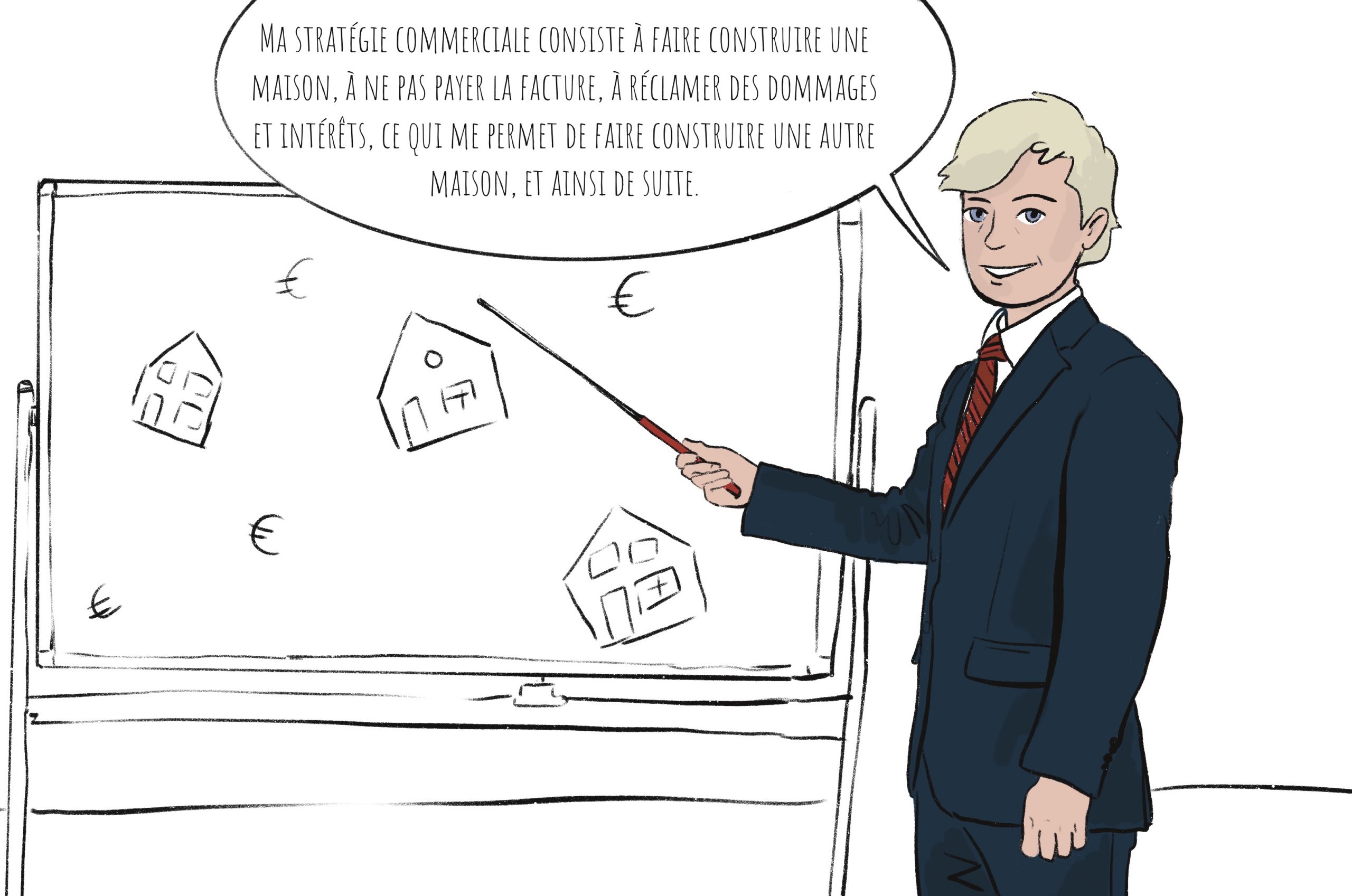

Le maître d’ouvrage peut-il à la fois refuser de payer une facture et réclamer des dommages et intérêts ? La Cour de cassation se prononce sur la « double sanction » en cas d’inexécution contractuelle

I. De quoi s’agissait-il ? Un entrepreneur avait été chargé de la réalisation d’un projet de construction, moyennant un prix convenu d’environ 300.000 €. Le maître d’ouvrage a ensuite constaté plusieurs malfaçons, dont une toiture fuyante et une dalle en béton défectueuse. Il a dès lors refusé de payer le solde restant dû, soit environ…

-

TVA : démolition- Reconstruction : Deal tenu ?

Le taux réduit de 6% devait s’appliquer à tous ! De ce fait, les avantages sociaux actuels seraient maintenus et le critère de superficie serait renforcé passant de 200m2 à 175m2 pour la livraison. Le projet de loi programme mis entre nos mains mentionne les différentes situations suivantes : Voilà une bonne nouvelle pour les promoteurs immobiliers…

-

Andersen renforce sa pratique en Droit Administratif et Public avec l’arrivée d’un nouveau partenaire

Karen De Braekeleer est une avocate spécialisée en droit administratif et public et plus particulièrement dans le domaine des marchés publics, des partenariats public-privé et des infrastructures publiques. Avec plus de 20 ans d’expérience en tant qu’avocate dans le secteur public, Karen est reconnue comme un expert juridique incontournable tant pour les dossiers de conseil…

-

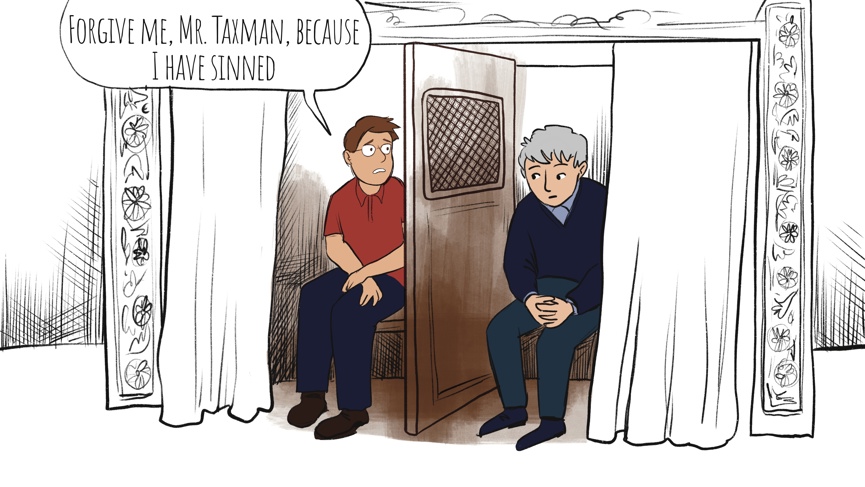

Le retour attendu de la régularisation fiscale

Le cycle de régularisation précédent s’est achevé le 31 décembre 2023 et, depuis lors, il n’est plus possible d’avouer et de régulariser ses péchés fiscaux. Ce n’est qu’au niveau régional flamand qu’il est resté possible de déclarer des actifs oubliés (principalement des comptes bancaires étrangers) par le biais d’une nouvelle déclaration de droits de succession. …

-

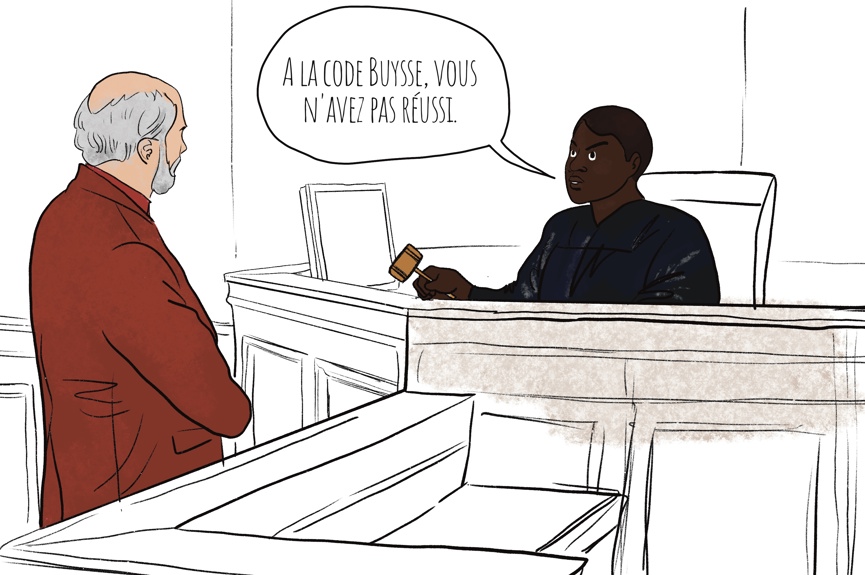

Le Code Buysse IV : les nouveautés

1. Qu’est-ce que le Code Buysse ? Suite à plusieurs scandales comptables survenus aux États-Unis et en Europe au début des années 2000, un mouvement est survenu visant à réglementer la bonne gouvernance d’entreprise ou le good corporate governance. En conséquence, en Belgique, la loi sur la gouvernance d’entreprise a été introduite en 2002, suivie…

-

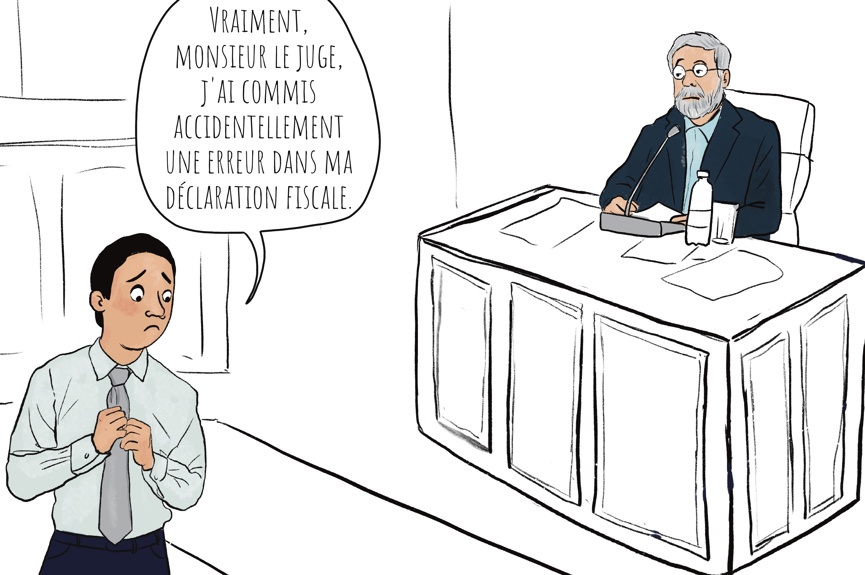

L’augmentation des impôts de 10% en cas de bonne foi et l’interdiction de la déduction de l’impôt des sociétés

Un arrêt de la Cour constitutionnelle du 21 novembre 2024 a fait grand bruit dans les milieux fiscaux. De nombreuses publications ont affirmé qu’en vertu de cet arrêt, un contribuable qui a commis une première infraction de bonne foi dans sa déclaration d’impôts, ne peut être automatiquement sanctionné par une augmentation d’impôts de 10 %. …

-

De nouvelles règles de « soft law » pour encadrer la publicité pour l’alcool

1. Les antécédents et la nouvelle convention Ainsi, un accord intersectoriel en matière de conduite et de publicité des boissons contenant de l’alcool, plus connu comme « Convention Arnouldus » a ainsi vu le jour le 12 mai 2005. Le 25 janvier 2013, par la signature d’une « convention en matière de publicité et de…

-

Quel est l’impact fiscal de l’accord de coalition 2025-2029 ? (2ème partie)

TVA, Procédure fiscale et régularisation fiscale, Droit des personnes Taxe sur la Valeur Ajoutée Démolition et reconstruction Situation actuelle Taux réduit de TVA de 6 % limité sous certaines conditions aux seuls biens immobiliers occupés par leur propriétaire, à la location sociale ou à la location à long terme. Réformes fiscales envisagées par l’accord de…

-

Quel est l’impact fiscal de l’accord de coalition 2025-2029 ? (1ère partie)

Impact fiscal sur la fiscalité de l’entreprise Fiscalité de l’entreprise Plus-values sur actifs financiers (Sur les actions, mais aussi sur les crypto-actifs) Situation actuelle Réformes fiscales envisagées par l’accord de coalition RDT Situation actuelle Réformes fiscales envisagées par l’accord de coalition Précompte mobilier (PM) dans le cadre de la VVPRbis et de la VVPRter (réserve de…

-

Une perspective pour le secteur immobilier et de la construction sur la base de l’accord de gouvernement

1. Un régime fiscal plus favorable pour les travaux de rénovation Le gouvernement fédéral souhaite rendre permanent le régime de démolition et de reconstruction au taux réduit de 6 % pour les promoteurs immobiliers et les développeurs de projets. Cette mesure vise à éviter qu’à l’expiration du régime transitoire, le 30 juin 2025, ces derniers…